Instytucja znana jako czynny żal bywa ostatnią sensowną drogą, gdy ktoś spóźnił deklarację, nie wykazał podatku albo zorientował się, że popełnił błąd, zanim zrobił to urząd. W praktyce nie chodzi wyłącznie o przyznanie się, ale o szybkie ujawnienie okoliczności i naprawienie skutków. Poniżej wyjaśniam, kiedy takie zawiadomienie realnie chroni przed karą, jak je złożyć i gdzie najłatwiej popełnić błąd.

Najważniejsze zasady, które decydują o skuteczności

- Liczy się moment złożenia zawiadomienia, a nie sama dobra wola.

- Trzeba ujawnić istotne okoliczności sprawy, a w razie współdziałania także osoby biorące udział w czynie.

- W sprawach podatkowych samo pismo zwykle nie wystarcza, bo trzeba też naprawić skutek finansowy.

- Jeśli organ już wie o czynie albo prowadzi konkretne czynności, ochrona może nie zadziałać.

- Przy błędach w deklaracji często lepsza jest korekta z art. 16a niż klasyczne zawiadomienie.

- Dowód złożenia ma praktyczne znaczenie, zwłaszcza gdy sprawa jest pilna.

Na czym polega instytucja z art. 16 k.k.s.

To mechanizm z Kodeksu karnego skarbowego, który pozwala uniknąć odpowiedzialności karnej skarbowej, jeśli sprawca sam ujawni czyn i zrobi to we właściwym momencie. Najprościej mówiąc: państwo daje szansę na naprawienie sytuacji zanim sprawa przejdzie z etapu błędu do etapu sankcji. Dla czytelnika ważne jest jedno: to nie jest automatyczne uniewinnienie, tylko ulga warunkowa, oparta na konkretnych przesłankach.

W praktyce ta instytucja działa najczęściej przy spóźnionych deklaracjach, niewykazanym podatku, błędach w JPK, problemach z akcyzą albo cłem. Nie usuwa samego obowiązku podatkowego ani nie kasuje zaległości. Jeżeli chodzi o pieniądze publiczne, zwykle trzeba też doprowadzić rozliczenie do stanu zgodnego z prawem, często razem z odsetkami wynikającymi z przepisów podatkowych.

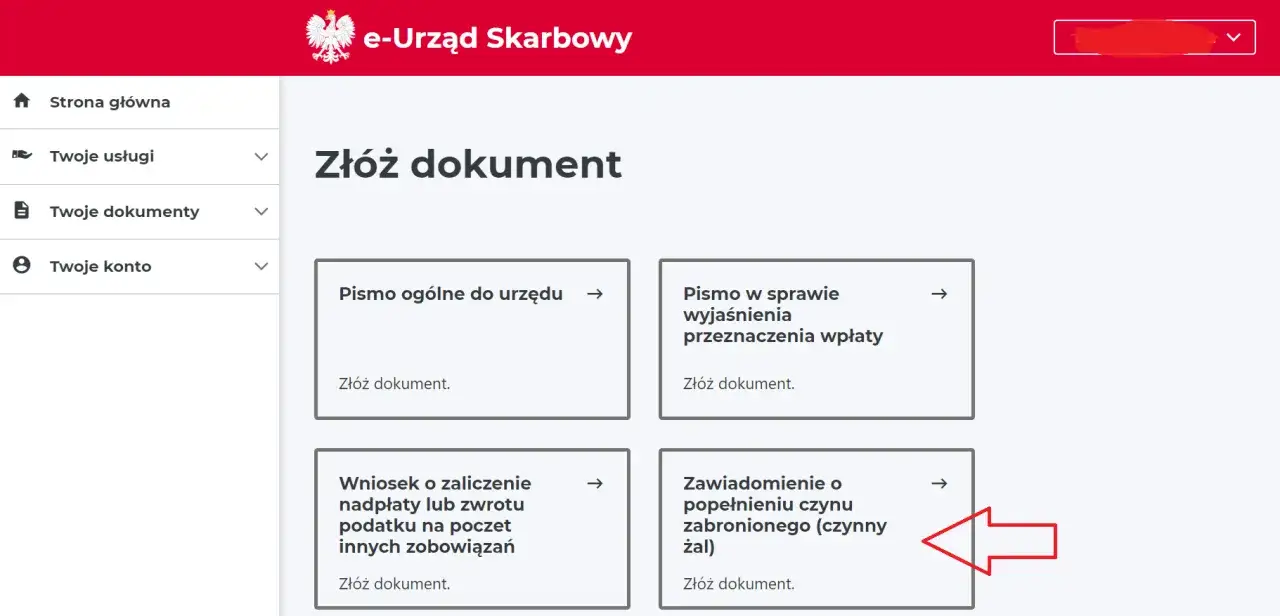

Jak podaje Ministerstwo Finansów, takie zawiadomienie można złożyć także elektronicznie, a nie wyłącznie na papierze. To istotne zwłaszcza wtedy, gdy liczy się czas albo gdy sprawę prowadzi osoba mieszkająca poza Polską i nie ma wygodnego dostępu do urzędu. Z mojego punktu widzenia techniczna wygoda ma tu mniejsze znaczenie niż to, by pismo było kompletne i złożone we właściwym trybie. Żeby to ocenić, trzeba najpierw wiedzieć, kiedy instytucja nadal działa.

Kiedy zawiadomienie działa, a kiedy jest już za późno

O skuteczności decyduje nie tylko treść pisma, ale też to, czy organ nie zdążył jeszcze udokumentować wiedzy o czynie. To właśnie na tym etapie wiele osób popełnia kosztowny błąd: przygotowuje dobre wyjaśnienie, ale składa je wtedy, gdy ochrona jest już ograniczona albo wyłączona.

| Sytuacja | Praktyczny efekt | Co z tego wynika |

|---|---|---|

| Organ nie ma jeszcze wyraźnie udokumentowanej wiedzy o czynie | Zawiadomienie może działać | Warto działać szybko i bez zwłoki |

| Trwa już przeszukanie, kontrola albo czynności zmierzające do ujawnienia czynu | Ochrona zwykle odpada | Samo późniejsze pismo nie naprawi sytuacji |

| Sprawca kierował czynem, organizował go albo wykorzystał zależność innej osoby | Instytucja bywa wyłączona | Nie każda osoba z otoczenia czynu skorzysta z ochrony |

| W zawiadomieniu brakuje istotnych okoliczności lub współdziałających osób | Ryzyko bezskuteczności rośnie | Opis musi być konkretny, a nie ogólnikowy |

| Nie naprawiono skutku finansowego albo nie wydano przedmiotów podlegających zwrotowi | Warunki nie są spełnione | Samo przyznanie się nie wystarcza |

W praktyce najkrótsza droga do porażki wygląda zawsze podobnie: ktoś zakłada, że „jeszcze zdąży”, a potem urząd zrobił już krok wcześniej. Dlatego przy takim temacie nie myślę najpierw o treści, tylko o kolejności zdarzeń. To prowadzi prosto do pytania, jak przygotować pismo, żeby nie zepsuć skuteczności.

Jak przygotować zawiadomienie, żeby nie zepsuć skuteczności

Gdy przygotowuję takie pismo, zaczynam od prostego porządku: co się stało, kiedy, jaki obowiązek nie został wykonany i czy w sprawie są inne osoby. Dopiero potem układam treść zawiadomienia. To brzmi banalnie, ale właśnie na tym etapie najczęściej decyduje się, czy całość będzie wyglądała na pełne ujawnienie sprawy, czy tylko na próbę ratowania się przed kontrolą.

- Opisz czyn konkretnie - wskaż, czego dotyczył błąd, zaniechanie albo nieprawidłowość, bez ogólników typu „doszło do pomyłki”.

- Podaj okoliczności - kiedy do tego doszło, jakiego okresu dotyczy sprawa, jaki był mechanizm błędu i kto brał w nim udział.

- Ujawnij osoby współdziałające - jeśli były, trzeba je wskazać; to nie jest miejsce na wygładzanie faktów.

- Napraw skutek - w sprawach podatkowych zrób korektę i ureguluj należność, a jeśli sprawa dotyczy rzeczy lub równowartości przedmiotu, też to doprowadź do końca.

- Zachowaj dowód złożenia - potwierdzenie ma znaczenie dowodowe, szczególnie gdy liczy się czas i trzeba wykazać, że działanie było wcześniejsze niż wiedza organu.

W takich sprawach nie warto improwizować językiem emocji. Krótkie, konkretne i pełne pismo działa lepiej niż długi list z przeprosinami. Jeżeli w tle jest podatek, rozsądnie jest dołączyć także korektę lub czynność, która usuwa błąd w rozliczeniu. W tym miejscu naturalnie pojawia się jeszcze jedno pytanie: czy zawsze trzeba iść ścieżką zawiadomienia, czy czasem lepsza jest zwykła korekta deklaracji?

Czym różni się od korekty deklaracji i kiedy wybrać art. 16a

To rozróżnienie naprawdę ma znaczenie, bo wiele spraw nie wymaga klasycznego zawiadomienia, tylko prawidłowej korekty. Jeżeli problem dotyczy wyłącznie deklaracji, księgi albo innego dokumentu rozliczeniowego, często lepiej działać w trybie przewidzianym dla korekty niż tworzyć rozbudowane pismo o okolicznościach czynu. Tu nie chodzi o formalizm dla formalizmu, tylko o dobranie narzędzia do rodzaju naruszenia.

| Kryterium | Zawiadomienie z art. 16 | Korekta z art. 16a |

|---|---|---|

| Główny cel | Ujawnienie czynu i uzyskanie ochrony przed karą | Naprawienie błędu w deklaracji, księdze lub podobnym dokumencie |

| Co trzeba zrobić | Opisać sprawę, ujawnić okoliczności i naprawić skutek | Złożyć prawnie skuteczną korektę i usunąć nieprawidłowość |

| Typowe zastosowanie | Spóźnione obowiązki, zaniechania, niewykazany podatek, inne czyny skarbowe | Błędne dane w deklaracji, księdze lub rozliczeniu |

| Kiedy nie pomoże | Gdy organ już ma udokumentowaną wiedzę albo prowadzi odpowiednie czynności | Gdy korekta nie jest już prawnie skuteczna albo sprawa weszła w etap postępowania |

W praktyce to rozróżnienie oszczędza czas i zmniejsza ryzyko błędu. Gdy widzę sprawę „deklaracyjną”, zwykle najpierw sprawdzam, czy prostsza ścieżka nie załatwia problemu szybciej i czyściej niż klasyczne zawiadomienie. A skoro tak, warto też nazwać błędy, które najczęściej psują całą ochronę.

Najczęstsze błędy, które odbierają ochronę

Najczęściej problem nie leży w przepisie, tylko w wykonaniu. W sprawach skarbowych widzę ciągle te same potknięcia, i żadne z nich nie jest „drobiazgiem”, jeśli skutkiem ma być brak ochrony.

- Spóźnione działanie - ktoś czeka za długo i składa pismo dopiero po tym, gdy organ już ruszył ze sprawą.

- Ogólnikowy opis - brak dat, okresów, kwot i konkretnych okoliczności osłabia wiarygodność zawiadomienia.

- Ukrywanie współdziałających - jeśli były inne osoby, pominięcie ich potrafi zniszczyć skuteczność całego pisma.

- Brak naprawy skutku - samo „przyznanie się” bez doprowadzenia rozliczenia do porządku zwykle nie wystarcza.

- Pomylenie trybów - zamiast korekty składa się zawiadomienie albo odwrotnie, przez co sprawa trafia w zły schemat.

- Brak dowodu złożenia - przy sporze o termin to może być bardzo słaby punkt całej strategii.

Najbardziej zdradliwy jest ostatni punkt, bo ludzie zakładają, że „przecież wysłałem”, a później nie potrafią tego wykazać. Ja zawsze traktuję potwierdzenie jako część samej ochrony, nie jako techniczny dodatek. Jeśli sprawa dotyczy osoby mieszkającej poza Polską albo kilku równoległych obowiązków podatkowych, waga tego etapu rośnie jeszcze bardziej.

Gdy liczą się godziny, a nie dni

W sprawach z zagranicznym elementem, na przykład gdy ktoś mieszka w Niemczech, ale ma nadal obowiązki w Polsce, największym przeciwnikiem jest zwłoka. Dokumenty są w kilku miejscach, decyzje podejmuje się później niż powinno, a urząd nie czeka, aż ktoś wszystko sobie uporządkuje. W takich sytuacjach zaczynam od trzech rzeczy: ustalenia właściwego trybu, zebrania dowodów i zabezpieczenia potwierdzenia złożenia.

- Najpierw ustal, czy chodzi o zawiadomienie, czy o korektę - to oszczędza czas i pozwala wybrać właściwą ścieżkę od razu.

- Potem zbierz dokumenty - terminy, deklaracje, potwierdzenia przelewów, korespondencję i wszystko, co pokazuje stan faktyczny.

- Na końcu działaj jednego dnia - jeśli trzeba, wyślij pismo, korektę i zapłatę bez odkładania ich na później.

Właśnie tak rozumiem skuteczne wyjście z problemu: najpierw porządek faktów, potem właściwa kwalifikacja prawna, na końcu dowód, że zadziałałeś zanim sprawa przeszła w fazę sankcji. Im szybciej zamkniesz ten obieg informacji, tym większa szansa, że mechanizm z art. 16 k.k.s. rzeczywiście zadziała, zamiast zostać tylko spóźnionym wyjaśnieniem.