Artykuł kompleksowo wyjaśni, jak działa system emerytalny dla adwokatów w Polsce, od czego zależy wysokość świadczenia i jakie są realne perspektywy finansowe na emeryturze w tym zawodzie. Dowiesz się, jak świadomie planować swoją przyszłość finansową, by zapewnić sobie godną starość.

Emerytura adwokata w Polsce ile realnie wynosi i od czego zależy Twoje świadczenie z ZUS?

- Adwokaci podlegają powszechnemu systemowi ZUS; nie ma dla nich odrębnego systemu emerytalnego.

- Wysokość świadczenia zależy głównie od zgromadzonego kapitału (wysokości i regularności składek), wieku przejścia na emeryturę oraz kapitału początkowego.

- ZUS nie publikuje oficjalnych statystyk dla zawodu adwokata, a podawane szacunki są bardzo zróżnicowane.

- Emerytura adwokata, zwłaszcza przy opłacaniu minimalnych składek, może być zbliżona lub nawet niższa od średniej krajowej (ok. 4255,66 zł brutto w 2025 r.).

- Aby otrzymać minimalną emeryturę (1878,91 zł brutto w 2025 r.), konieczny jest odpowiedni staż ubezpieczeniowy (20/25 lat).

Emerytura adwokata: ile realnie wynosi i od czego zależy Twoje świadczenie?

Wielu moich kolegów po fachu zastanawia się, ile dokładnie mogą liczyć na emeryturze. Muszę od razu rozwiać pewne wątpliwości: ZUS nie publikuje odrębnych statystyk dla adwokatów. Oznacza to, że nie ma jednej, konkretnej kwoty, którą mógłbym Wam podać jako pewnik. Wszelkie szacunki, które czasem pojawiają się w przestrzeni publicznej, na przykład mówiące o około 3000 zł, są jedynie orientacyjne. Rzeczywistość jest znacznie bardziej zróżnicowana i zależy w ogromnej mierze od Waszej indywidualnej historii ubezpieczeniowej tego, jak długo i od jakiej podstawy odprowadzaliście składki.

Adwokat w systemie ZUS, czyli jak działa fundament Twojej przyszłej emerytury

Zacznijmy od podstaw. Adwokaci w Polsce, czy to prowadzący indywidualne kancelarie, czy działający w ramach spółek cywilnych, partnerskich czy komandytowych, podlegają powszechnemu systemowi ubezpieczeń społecznych. Oznacza to, że Wasza przyszła emerytura będzie obliczana na takich samych zasadach, jak dla większości przedsiębiorców i pracowników. Nie ma dla nas, adwokatów, odrębnego, specjalnego systemu emerytalnego, tak jak na przykład dla sędziów czy prokuratorów. Naszym fundamentem jest Zakład Ubezpieczeń Społecznych.

Jak ZUS oblicza emeryturę adwokata? Poznaj kluczowe elementy

Podstawowa zasada, którą musimy zrozumieć, jest prosta: wysokość Waszej emerytury jest bezpośrednio powiązana z wysokością opłacanych składek. Im wyższe i regularniej opłacane składki trafiają do ZUS, tym większy kapitał gromadzi się na Waszym indywidualnym koncie emerytalnym. A to właśnie ten zgromadzony kapitał, po odpowiednim przeliczeniu, stanowi podstawę do wypłaty świadczenia. To jest klucz do zrozumienia, dlaczego nie ma jednej kwoty emerytury dla wszystkich adwokatów.

„Duży ZUS” w 2025 roku: ile adwokat musi odprowadzić co miesiąc?

Dla adwokatów prowadzących działalność gospodarczą w 2025 roku podstawa wymiaru składek ZUS jest ściśle powiązana z prognozowanym przeciętnym miesięcznym wynagrodzeniem. Obowiązuje zasada, że podstawa ta nie może być niższa niż 60% tej prognozowanej kwoty. W 2025 roku oznacza to podstawę w wysokości 5203,80 zł miesięcznie. Od tej kwoty naliczane są składki na ubezpieczenia społeczne. Oczywiście, jeśli spełniacie określone kryteria przychodowe, możecie skorzystać z ulg, takich jak "Mały ZUS Plus", co może obniżyć Wasze miesięczne obciążenia składkowe. Warto jednak pamiętać, że niższe składki to niższy kapitał na przyszłą emeryturę.

Magia procentu składanego: rola waloryzacji składek i kapitału początkowego

System ZUS działa w oparciu o mechanizm waloryzacji. Oznacza to, że Wasze składki, które trafiają na konto emerytalne, są co roku "aktualizowane", czyli waloryzowane. Pozwala to na ich realny wzrost w czasie, uwzględniając inflację i wzrost gospodarczy. Dla osób, które miały okresy zatrudnienia przed 1 stycznia 1999 roku, istotne znaczenie ma również tzw. kapitał początkowy. Jest to kwota obliczona na podstawie Waszych ówczesnych zarobków i stażu pracy, która również jest uwzględniana przy ustalaniu wysokości emerytury. Oba te elementy waloryzacja składek i kapitał początkowy mają istotny wpływ na ostateczną kwotę Waszego świadczenia.

Tablice GUS, czyli dlaczego wiek przejścia na emeryturę ma decydujące znaczenie

Kolejnym, niezwykle ważnym czynnikiem wpływającym na wysokość Waszej emerytury jest wiek, w którym zdecydujecie się przejść na zasłużony odpoczynek. Wasz zgromadzony kapitał, uwzględniając waloryzację i kapitał początkowy, jest dzielony przez tzw. średnie dalsze trwanie życia. Te dane publikowane są co roku w tablicach opracowywanych przez Główny Urząd Statystyczny. Im później przejdziecie na emeryturę, tym mniejsza będzie statystyczna liczba miesięcy, przez które ZUS będzie Wam wypłacał świadczenie. W praktyce oznacza to, że Wasza miesięczna emerytura będzie po prostu wyższa. To prosta matematyka, która ma ogromne znaczenie dla Waszej przyszłości finansowej.

Główne czynniki, które zadecydują o wysokości Twojej emerytury

Podsumowując dotychczasowe rozważania, chcę jasno przedstawić kluczowe elementy, które będą decydować o wysokości Waszej emerytury. Pamiętajcie o nich, planując swoją karierę i finanse:

- Zgromadzony kapitał: Jest to suma wszystkich zwaloryzowanych składek, które zgromadziliście na swoim koncie emerytalnym w ZUS. Im więcej wpłacicie, tym więcej otrzymacie.

- Wiek przejścia na emeryturę: Moment, w którym zdecydujecie się zakończyć aktywność zawodową, ma bezpośredni wpływ na wysokość miesięcznego świadczenia, ze względu na tablice dalszego trwania życia GUS.

- Kapitał początkowy: Jeśli pracowaliście przed 1 stycznia 1999 roku, ten element stanowi ważną część Waszego kapitału emerytalnego.

- Staż pracy: Chociaż nie jest to bezpośredni przelicznik kwoty, odpowiedni staż ubezpieczeniowy jest warunkiem koniecznym do uzyskania prawa do minimalnej emerytury.

- Wysokość dochodów i podstawa oskładkowania: To one determinują, jak wysokie składki faktycznie odprowadzacie do ZUS. Świadoma decyzja o opłacaniu składek od wyższej podstawy to inwestycja w wyższą przyszłą emeryturę.

Staż pracy a wysokość emerytury: czy każdy rok w todze liczy się tak samo?

Staż pracy, a dokładniej staż ubezpieczeniowy, czyli lata, w których opłacaliście składki, ma dwojakie znaczenie. Po pierwsze, jest on kluczowy do uzyskania samego prawa do emerytury. Przypomnijmy, że od marca 2025 roku kobiety potrzebują 20 lat, a mężczyźni 25 lat opłacania składek, aby móc przejść na emeryturę. Po drugie, dla osób objętych nowym systemem emerytalnym, każdy dodatkowy rok pracy i odprowadzania składek zwiększa Wasz zgromadzony kapitał. Chociaż więc każdy rok pracy wpływa na Wasze konto emerytalne, to właśnie staż jest tym elementem, który gwarantuje Wam prawo do świadczenia, a w szczególności do minimalnej emerytury.

Wysokość dochodów a podstawa oskładkowania: pułapka minimalnych składek

Tutaj dochodzimy do sedna problemu, który dotyka wielu przedsiębiorców, w tym adwokatów. Nawet jeśli Wasze dochody z prowadzonej kancelarii są wysokie, możecie zdecydować się na opłacanie składek ZUS od minimalnej podstawy. Jest to kuszące rozwiązanie w krótkoterminowej perspektywie, ponieważ obniża bieżące koszty prowadzenia działalności. Jednakże, w długoterminowej perspektywie, jest to swoista "pułapka". Niskie składki oznaczają niski kapitał zgromadzony na koncie emerytalnym, co bezpośrednio przekłada się na niską przyszłą emeryturę. Musimy być tego świadomi i kalkulować konsekwencje naszych decyzji finansowych.

Forma prawna kancelarii: czy ma wpływ na przyszłe świadczenie?

Zastanawiacie się pewnie, czy forma, w jakiej prowadzicie swoją kancelarię czy jest to jednoosobowa działalność gospodarcza, spółka partnerska, czy może pracujecie na etacie jako adwokat ma wpływ na Wasze przyszłe świadczenie emerytalne. Odpowiem wprost: forma prawna wykonywania zawodu wpływa na sposób odprowadzania składek, ale nie zmienia fundamentalnych zasad obliczania emerytury przez ZUS. W przypadku zatrudnienia na umowę o pracę, zasady są takie same jak dla każdego innego pracownika. W przypadku działalności gospodarczej, kluczowe jest to, od jakiej podstawy odprowadzane są składki, niezależnie od tego, czy działacie sami, czy w ramach większej struktury. Zasady naliczania świadczenia przez ZUS pozostają niezmienne.

Emerytura adwokata na tle średniej krajowej: czas na realne porównania

Przejdźmy do konkretów i porównajmy potencjalne świadczenia adwokatów z ogólnokrajowymi danymi. Według danych ZUS, przeciętna emerytura w Polsce na sierpień 2025 roku wyniosła 4255,66 zł brutto. Z kolei mediana emerytur po waloryzacji w marcu 2025 roku, czyli wartość środkowa, wyniosła 3544,38 zł brutto. Co to oznacza dla adwokatów? Niestety, dla wielu z nich, szczególnie tych, którzy przez lata opłacali składki od minimalnej podstawy, ich przyszła emerytura może nie odbiegać znacząco od tych średnich kwot, a w niektórych przypadkach może być nawet niższa. To gorzka prawda, którą musimy zaakceptować i na którą musimy reagować.

Ryzyko emerytury minimalnej: kogo może dotyczyć w środowisku prawniczym?

Od marca 2025 roku minimalna emerytura w Polsce wynosi 1878,91 zł brutto. Aby ją otrzymać, konieczne jest spełnienie dwóch warunków: osiągnięcie wymaganego stażu ubezpieczeniowego (20 lat dla kobiet, 25 lat dla mężczyzn) oraz posiadanie prawa do emerytury. Niestety, w środowisku prawniczym, ryzyko otrzymania świadczenia w tej wysokości dotyczy przede wszystkim osób, które miały krótki staż pracy, doświadczyły długich przerw w karierze, lub przez wiele lat opłacały składki od najniższej możliwej podstawy. Jest to sygnał ostrzegawczy, który powinien skłonić do refleksji nad własnym planowaniem finansowym.

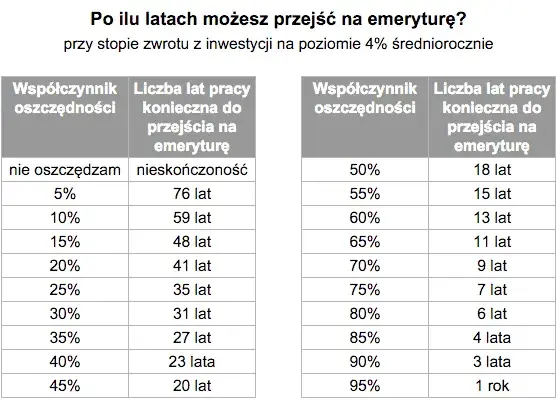

Jak świadomie budować wyższą emeryturę? Strategie wykraczające poza ZUS

Skoro wiemy już, jakie są realia systemu ZUS, czas zastanowić się, jak możemy świadomie budować naszą przyszłość finansową, wykraczając poza obowiązkowe składki. Kluczową rolę odgrywa tutaj tzw. III filar emerytalny. Szczególnie polecam Wam przyjrzeć się bliżej Indywidualnym Kontom Emerytalnym (IKE) oraz Indywidualnym Kontom Zabezpieczenia Emerytalnego (IKZE). Są to narzędzia, które pozwalają na gromadzenie dodatkowych oszczędności na starość, oferując przy tym znaczące korzyści podatkowe i dużą elastyczność. Regularne wpłaty na IKE czy IKZE to prosta i skuteczna droga do zwiększenia Waszego kapitału emerytalnego.

Inwestycje i prywatne oszczędności jako zabezpieczenie finansowej przyszłości

Oprócz IKE i IKZE, istnieje wiele innych form prywatnych inwestycji i oszczędności, które mogą stanowić solidne zabezpieczenie Waszej przyszłości finansowej. Mowa tu o inwestycjach w nieruchomości, fundusze inwestycyjne, lokaty bankowe, czy nawet akcje. Kluczem do sukcesu jest dywersyfikacja, czyli rozłożenie ryzyka na różne klasy aktywów, oraz aktywne planowanie finansowe. Nie możemy polegać wyłącznie na ZUS. Musimy być proaktywni i budować własne poduszki finansowe.

Czy kontynuowanie pracy po osiągnięciu wieku emerytalnego to dobra strategia?

Wielu z nas, nawet po osiągnięciu ustawowego wieku emerytalnego, czuje się na siłach, by kontynuować aktywność zawodową. I to jest świetna strategia! Każdy dodatkowy rok pracy to nie tylko dalsze dochody, ale przede wszystkim dalsze gromadzenie kapitału na koncie emerytalnym w ZUS. Co więcej, każdy rok pracy po osiągnięciu wieku emerytalnego skraca statystyczny okres wypłaty świadczenia, co w efekcie znacząco zwiększa miesięczną wysokość Waszej emerytury. To prosty sposób na "podreperowanie" przyszłego świadczenia.

Najczęstsze mity dotyczące emerytur prawników: obalamy fałszywe przekonania

Wokół emerytur prawników krąży wiele mitów. Chciałbym dziś rozprawić się z kilkoma z nich, abyście mieli jasny obraz sytuacji.

Mit 1: "Prestiż zawodu adwokata gwarantuje wysoką emeryturę"

To nieprawda. Prestiż społeczny czy wysokie dochody w trakcie aktywności zawodowej nie przekładają się automatycznie na wysoką emeryturę z ZUS. System emerytalny opiera się na wysokości odprowadzanych składek, a nie na statusie społecznym czy poziomie zarobków, jeśli nie są one podstawą do wyższych wpłat. Niestety, sam fakt bycia adwokatem nie gwarantuje nam wysokiego świadczenia.

Mit 2: "Wystarczy opłacać składki, by mieć spokojną starość"

To kolejny niebezpieczny mit. Jak już wielokrotnie podkreślałem, opłacanie jedynie minimalnych składek, nawet jeśli jest to zgodne z prawem, bardzo często prowadzi do otrzymania minimalnych świadczeń emerytalnych. Spokojna starość wymaga świadomego działania albo zwiększania podstawy składek, albo budowania dodatkowych oszczędności poza systemem ZUS.

Mit 3: "System emerytalny jest zbyt skomplikowany, by go planować"

Nie zgadzam się z tym stwierdzeniem. Choć system emerytalny, zarówno ten w ZUS, jak i dostępne poza nim formy oszczędzania, jest złożony, to zrozumienie jego kluczowych zasad jest jak najbardziej możliwe. Aktywne planowanie, edukacja finansowa i korzystanie z dostępnych narzędzi to wszystko jest w naszym zasięgu. Nie możemy zniechęcać się złożonością, bo od tego zależy nasza przyszłość finansowa.

Przeczytaj również: Adwokat czy Radca Prawny: Kto Tańszy? Sprawdź Fakty i Koszty

Twoja droga do godnej emerytury kluczowe wnioski i kolejne kroki

Mam nadzieję, że ten artykuł rozwiał Wasze wątpliwości dotyczące emerytury adwokata i pokazał, że choć system ZUS ma swoje ograniczenia, to świadome planowanie i działanie mogą zapewnić Wam stabilną przyszłość finansową na starość. Odpowiedź na pytanie o realną wysokość świadczenia jest złożona, ale klucz leży w Waszych rękach w wysokości opłacanych składek, wieku przejścia na emeryturę i dodatkowych oszczędnościach.

- Świadomość, że emerytura z ZUS zależy od zgromadzonego kapitału, wieku przejścia na emeryturę i kapitału początkowego, jest pierwszym krokiem do jej optymalizacji.

- Opłacanie składek od minimalnej podstawy to pułapka, która w dłuższej perspektywie prowadzi do niskiego świadczenia warto rozważyć wyższe składki lub dodatkowe oszczędności.

- IKE i IKZE to potężne narzędzia do budowania dodatkowego kapitału emerytalnego, oferujące korzyści podatkowe i elastyczność.

- Nie bój się pracować dłużej każdy dodatkowy rok pracy po osiągnięciu wieku emerytalnego znacząco zwiększa miesięczne świadczenie.

Z mojej perspektywy, jako adwokata, który sam mierzy się z tymi wyzwaniami, wiem, że najtrudniejszy jest pierwszy krok. Zrozumienie mechanizmów ZUS i podjęcie decyzji o dodatkowych oszczędnościach może wydawać się przytłaczające. Jednakże, opierając się na moim doświadczeniu, mogę zapewnić, że konsekwentne działanie, nawet małymi krokami, przynosi wymierne efekty. Nie pozwólcie, aby złożoność systemu Was zniechęciła Wasza przyszłość finansowa jest warta tego wysiłku.

A jakie są Wasze doświadczenia z planowaniem emerytury? Które z przedstawionych strategij wydają Wam się najskuteczniejsze? Podzielcie się swoimi przemyśleniami w komentarzach!