Spółka komandytowa to nie osoba prawna, ale posiada kluczową zdolność do działania na rynku

- Spółka komandytowa nie posiada osobowości prawnej, ale ma zdolność prawną i zdolność do czynności prawnych.

- Jest klasyfikowana jako "ułomna osoba prawna", co oznacza, że może we własnym imieniu nabywać prawa i zaciągać zobowiązania.

- Za zobowiązania spółki komandytowa odpowiada komplementariusz bez ograniczeń, natomiast komandytariusz do wysokości sumy komandytowej.

- Spółkę reprezentują komplementariusze.

- Od 2021 roku spółka komandytowa jest podatnikiem CIT, co wiąże się z podwójnym opodatkowaniem dochodu.

Czym jest "osobowość prawna" i dlaczego spółka komandytowa jej nie ma?

Osobowość prawna to status, który posiada tylko ściśle określona grupa podmiotów w polskim prawie, przede wszystkim spółki kapitałowe (spółka z ograniczoną odpowiedzialnością, spółka akcyjna) oraz Skarb Państwa czy osoby prawne tworzone przez ustawę. Posiadanie osobowości prawnej oznacza pełną odrębność prawną od swoich założycieli czy członków. Taki podmiot jest w pełni samodzielny może we własnym imieniu nabywać prawa i obowiązki, zawierać umowy, występować w sądzie, a jego majątek jest całkowicie oddzielony od majątku osobistego jego wspólników czy członków. Spółka komandytowa, jako spółka osobowa, opiera się na silnej więzi między wspólnikami i nie posiada tej pełnej odrębności. Jej status jest inny, co wynika z samej natury spółek osobowych, gdzie odpowiedzialność wspólników odgrywa kluczową rolę.Zdolność prawna: klucz do samodzielnego działania na rynku

Choć spółka komandytowa nie jest osobą prawną, posiada tzw. zdolność prawną. Jest to kluczowa cecha, która pozwala jej funkcjonować na rynku. Zdolność prawna oznacza możliwość posiadania praw i obowiązków. Co więcej, spółka komandytowa ma również zdolność do czynności prawnych, co umożliwia jej samodzielne dokonywanie czynności prawnych na przykład podpisywanie umów, nabywanie nieruchomości czy zaciąganie kredytów. Dzięki tym zdolnościom spółka komandytowa może:

- Być podmiotem praw i obowiązków.

- Nabywać majątek (np. nieruchomości, ruchomości, prawa własności intelektualnej).

- Zaciągać kredyty i pożyczki.

- Występować w sądzie jako strona w postępowaniach cywilnych.

To właśnie te zdolności sprawiają, że spółka komandytowa, pomimo braku osobowości prawnej, jest traktowana jako samodzielny uczestnik obrotu prawnego.

Ułomna osoba prawna: zrozumienie statusu spółki komandytowej

Definicja ułomnej osoby prawnej w polskim prawie

W polskim systemie prawnym spółka komandytowa jest zaliczana do kategorii tzw. "ułomnych osób prawnych", co precyzyjniej określa się jako jednostki organizacyjne nieposiadające osobowości prawnej, którym ustawa przyznaje zdolność prawną. Jest to kategoria stworzona dla podmiotów, które nie są ani osobami fizycznymi, ani pełnoprawnymi osobami prawnymi, ale potrzebują możliwości funkcjonowania w obrocie prawnym. Status ten, uregulowany w artykule 33¹ Kodeksu cywilnego, przyznaje im zdolność prawną, umożliwiając im samodzielne działanie.

Jakie inne podmioty działają na tej samej zasadzie?

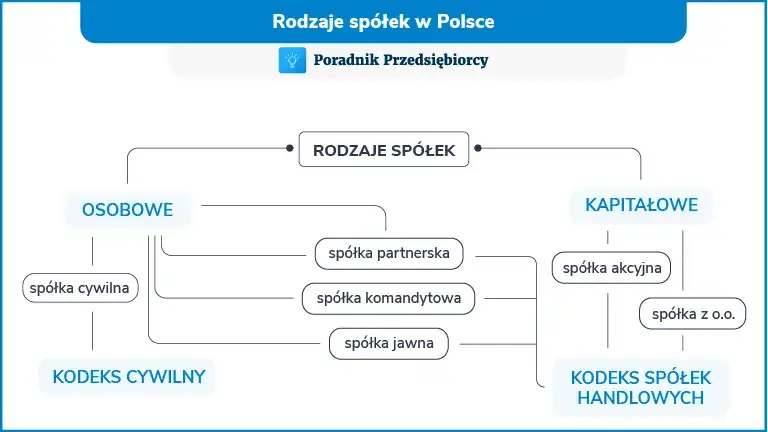

Spółka komandytowa nie jest jedynym podmiotem w polskim prawie, który funkcjonuje jako "ułomna osoba prawna". Do tej szerokiej kategorii zaliczają się również inne handlowe spółki osobowe, takie jak:

- Spółka jawna

- Spółka partnerska

- Spółka komandytowo-akcyjna

Poza spółkami osobowymi, na tej samej zasadzie działają również inne podmioty, na przykład wspólnoty mieszkaniowe czy stowarzyszenia zwykłe. Ta kategoria jest zatem dość powszechna i obejmuje wiele różnorodnych form organizacji.

Dlaczego ten status jest tak często wybierany przez przedsiębiorców?

Przed zmianami podatkowymi wprowadzonymi w 2021 roku, status spółki komandytowej jako ułomnej osoby prawnej był niezwykle atrakcyjny dla przedsiębiorców. Główną przyczyną była możliwość uniknięcia podwójnego opodatkowania dochodu, które jest charakterystyczne dla spółek kapitałowych. Ponadto, spółka komandytowa oferowała elastyczność w zarządzaniu i kształtowaniu umowy spółki, a także pozwalała na łączenie kapitału z osobistym zaangażowaniem wspólników. Specyfika odpowiedzialności wspólników, gdzie komandytariusz ponosił ograniczoną odpowiedzialność, była kolejnym istotnym czynnikiem przyciągającym przedsiębiorców poszukujących bezpieczeństwa dla swojego prywatnego majątku.

Codzienne funkcjonowanie spółki komandytowej a jej status prawny

Kto podpisuje umowy? Zasady reprezentacji w spółce komandytowej

W spółce komandytowej kluczową rolę w reprezentacji odgrywają komplementariusze. To właśnie oni, jako wspólnicy aktywnie zaangażowani w prowadzenie spraw spółki, są uprawnieni do składania oświadczeń woli w jej imieniu i reprezentowania jej na zewnątrz. Komandytariusz, jako wspólnik o charakterze bardziej pasywnym, co do zasady nie ma prawa ani obowiązku reprezentowania spółki. Jego rola ogranicza się do wniesienia wkładu i ewentualnego czerpania zysków. Oczywiście, komandytariusz może działać w imieniu spółki, ale wymaga to udzielenia mu stosownego pełnomocnictwa.

Nabywanie majątku: czy spółka może posiadać nieruchomości i inne aktywa?

Dzięki posiadanej zdolności prawnej, spółka komandytowa może we własnym imieniu nabywać różnego rodzaju aktywa. Oznacza to, że spółka może być właścicielem nieruchomości, samochodów, maszyn, praw własności intelektualnej czy udziałów w innych podmiotach. Co istotne, nabyty majątek stanowi majątek samej spółki, a nie majątek prywatny wspólników. Ta odrębność majątkowa jest fundamentalna dla funkcjonowania spółki jako samodzielnego podmiotu w obrocie gospodarczym.

Spółka w sądzie: Kto pozywa i jest pozywany?

Posiadanie zdolności sądowej przez spółkę komandytową oznacza, że może ona samodzielnie występować w roli strony w postępowaniach sądowych. To spółka jest podmiotem, który może pozywać innych, jak również sama może być pozwana. W przypadku sporów sądowych, to spółka, a nie indywidualni wspólnicy, jest stroną postępowania. Jest to kolejny dowód na jej samodzielność prawną i możliwość prowadzenia działalności niezależnie od swoich założycieli.

Odpowiedzialność wspólników: kluczowe różnice w spółce komandytowej

Rola i nieograniczona odpowiedzialność komplementariusza

Komplementariusz w spółce komandytowej pełni rolę aktywnego zarządcy i reprezentanta. Jego zaangażowanie w prowadzenie spraw spółki wiąże się jednak z ponoszeniem pełnej i nieograniczonej odpowiedzialności za zobowiązania spółki. Oznacza to, że jego majątek osobisty może zostać wykorzystany do zaspokojenia wierzycieli spółki, jeśli egzekucja z majątku spółki okaże się bezskuteczna. Jest to odpowiedzialność subsydiarna, co oznacza, że wierzyciel może sięgnąć po majątek komplementariusza dopiero po wykazaniu bezskuteczności egzekucji z majątku spółki.

Ograniczona odpowiedzialność komandytariusza: jak działa suma komandytowa?

Komandytariusz jest wspólnikiem, którego główną rolą jest wniesienie wkładu do spółki. Jego odpowiedzialność za zobowiązania spółki jest znacznie ograniczona w porównaniu do komplementariusza. Odpowiada on jedynie do wysokości sumy komandytowej, która jest określona w umowie spółki. Suma komandytowa stanowi górną granicę odpowiedzialności komandytariusza. Wniesienie wkładu równego lub wyższego niż suma komandytowa w praktyce zwalnia komandytariusza z dalszej odpowiedzialności za długi spółki.

Czy majątek prywatny wspólników jest bezpieczny?

Kwestia bezpieczeństwa majątku prywatnego wspólników jest kluczową różnicą między komplementariuszem a komandytariuszem. Majątek komplementariusza jest w pełni narażony na ryzyko związane z zobowiązaniami spółki, ze względu na jego nieograniczoną odpowiedzialność. Z kolei majątek prywatny komandytariusza jest chroniony powyżej ustalonej sumy komandytowej, pod warunkiem, że wniósł on wkład co najmniej w tej wysokości. Jest to jedna z głównych zalet tej formy prawnej, która pozwala na ograniczenie ryzyka inwestycyjnego.

Spółka komandytowa jako podatnik CIT: rewolucja w opodatkowaniu

Jak spółka komandytowa stała się podatnikiem CIT?

Fundamentalna zmiana w statusie podatkowym spółek komandytowych nastąpiła 1 stycznia 2021 roku. Od tego dnia, mimo że spółka komandytowa nadal nie jest osobą prawną w rozumieniu Kodeksu spółek handlowych, na mocy specyficznych przepisów ustaw podatkowych, uzyskała status podatnika podatku dochodowego od osób prawnych (CIT). Ta zmiana prawna była znacząca i miała na celu uszczelnienie systemu podatkowego, ale jednocześnie wprowadziła nowe wyzwania dla przedsiębiorców.

Podwójne opodatkowanie w praktyce: jak liczony jest podatek?

Objęcie spółki komandytowej podatkiem CIT doprowadziło do sytuacji, w której dochód spółki jest opodatkowany dwukrotnie. Proces ten wygląda następująco:

- Pierwszy poziom opodatkowania: Spółka komandytowa jako podatnik CIT płaci podatek od swojego dochodu.

- Drugi poziom opodatkowania: Zyski, które są następnie wypłacane wspólnikom (np. w formie dywidendy), podlegają kolejnemu opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT) lub podatkiem CIT, jeśli wspólnikiem jest inna spółka.

To podwójne obciążenie podatkowe znacząco wpływa na rentowność inwestycji i wymaga dokładnego planowania podatkowego.

Czy mimo zmian podatkowych ta forma działalności wciąż się opłaca?

Decyzja o wyborze spółki komandytowej jako formy prowadzenia działalności po wprowadzeniu CIT wymaga starannej analizy. Z jednej strony, podwójne opodatkowanie stanowi znaczącą wadę, zwiększając koszty prowadzenia biznesu. Z drugiej strony, spółka komandytowa nadal oferuje pewne korzyści. Elastyczna struktura zarządzania i podziału zysków, a także ograniczona odpowiedzialność komandytariusza, pozostają atrakcyjne. W przypadku reinwestowania zysków w spółce, podatek CIT jest płacony raz, a opodatkowanie na poziomie wspólników następuje dopiero w momencie wypłaty. W niektórych sytuacjach, przy odpowiedniej optymalizacji podatkowej, spółka komandytowa może nadal być opłacalna, jednak wymaga to indywidualnej oceny sytuacji biznesowej i podatkowej.

| Zalety po zmianach CIT | Wady po zmianach CIT |

|---|---|

| Możliwość reinwestowania zysków bez natychmiastowego opodatkowania na poziomie wspólników. | Podwójne opodatkowanie dochodu (CIT na poziomie spółki, PIT/CIT na poziomie wspólnika). |

| Nadal elastyczna struktura zarządzania i podziału zysków. | Zwiększone obciążenia podatkowe dla wspólników wypłacających zyski. |

| Ograniczona odpowiedzialność komandytariusza nadal atrakcyjna. | Złożoność rozliczeń podatkowych. |

Kluczowe cechy statusu prawnego spółki komandytowej

Brak osobowości prawnej, ale pełna zdolność do działania

Podsumowując, spółka komandytowa nie jest osobą prawną w ścisłym tego słowa znaczeniu, co odróżnia ją od spółek kapitałowych. Jednakże, dzięki posiadaniu zdolności prawnej i zdolności do czynności prawnych, funkcjonuje ona jako samodzielny podmiot w obrocie gospodarczym. Może nabywać prawa, zaciągać zobowiązania i występować w sądzie, co czyni ją pełnoprawnym uczestnikiem rynku.

Kluczowe różnice między komplementariuszem a komandytariuszem

Najważniejsze różnice między komplementariuszem a komandytariuszem w spółce komandytowej dotyczą przede wszystkim odpowiedzialności i zakresu uprawnień:

| Cecha | Komplementariusz | Komandytariusz |

|---|---|---|

| Odpowiedzialność za zobowiązania | Nieograniczona (całym majątkiem) | Ograniczona do sumy komandytowej |

| Reprezentacja spółki | Ma prawo i obowiązek reprezentacji | Co do zasady nie ma prawa reprezentacji |

| Prowadzenie spraw spółki | Ma prawo i obowiązek prowadzenia spraw | Co do zasady nie ma prawa prowadzenia spraw |

Status podatnika CIT jako fundamentalna cecha obecnego modelu

Objęcie spółki komandytowej podatkiem dochodowym od osób prawnych (CIT) jest obecnie fundamentalną cechą jej modelu podatkowego. Ta zmiana, która weszła w życie w 2021 roku, znacząco wpłynęła na jej atrakcyjność i wymaga od przedsiębiorców dokładnej analizy przed podjęciem decyzji o jej założeniu lub kontynuowaniu działalności w tej formie. Podwójne opodatkowanie jest kluczowym aspektem, który należy wziąć pod uwagę.

Przeczytaj również: Zarobki radcy prawnego 2024: Ile zarabia się w Polsce?

Podsumowanie kluczowych wniosków i dalsze kroki

Dotarliśmy do końca naszej analizy statusu prawnego spółki komandytowej w Polsce. Mam nadzieję, że udało mi się jasno odpowiedzieć na pytanie, czy jest ona osobą prawną, wyjaśnić pojęcie "ułomnej osoby prawnej" oraz przedstawić praktyczne konsekwencje tego statusu, w tym najnowsze zmiany podatkowe dotyczące CIT.

- Spółka komandytowa nie posiada osobowości prawnej, ale dzięki zdolności prawnej i zdolności do czynności prawnych może samodzielnie funkcjonować w obrocie gospodarczym.

- Odpowiedzialność komplementariusza jest nieograniczona, podczas gdy komandytariusza ograniczona do sumy komandytowej.

- Od 2021 roku spółka komandytowa jest podatnikiem CIT, co wiąże się z podwójnym opodatkowaniem dochodu.

Z mojego doświadczenia wynika, że status spółki komandytowej, mimo zmian podatkowych, nadal może być atrakcyjny dla pewnych rodzajów działalności, zwłaszcza gdy priorytetem jest ograniczona odpowiedzialność części wspólników. Kluczem jest jednak dogłębna analiza indywidualnej sytuacji i potencjalnych konsekwencji podwójnego opodatkowania. Nie należy podejmować decyzji pochopnie, a najlepiej skonsultować się z doradcą podatkowym.

Jakie są Państwa doświadczenia z prowadzeniem spółki komandytowej w obecnym stanie prawnym? Czy uważają Państwo, że mimo podwójnego opodatkowania, nadal warto rozważyć tę formę działalności? Podzielcie się swoimi przemyśleniami w komentarzach!