Wartości niematerialne i prawne (WNiP) to często niedoceniane, ale niezwykle istotne aktywa każdej firmy. Zrozumienie ich natury, sposobu wyceny i księgowania jest kluczowe dla prawidłowego zarządzania finansami przedsiębiorstwa i oceny jego rzeczywistej wartości. W tym artykule przybliżę Państwu kompleksowo to zagadnienie, wyjaśniając wszystkie kluczowe aspekty związane z WNiP.

Wartości niematerialne i prawne klucz do zrozumienia niewidzialnych aktywów firmy

- Wartości niematerialne i prawne (WNiP) to nabyte prawa majątkowe, które nadają się do gospodarczego wykorzystania przez jednostkę przez okres dłuższy niż rok.

- Do WNiP zalicza się m.in. autorskie prawa majątkowe, licencje, patenty, znaki towarowe, know-how oraz dodatnią wartość firmy (goodwill).

- Wartość początkową WNiP stanowi cena nabycia, powiększona o koszty związane z zakupem.

- Podlegają one amortyzacji metodą liniową, z minimalnymi okresami określonymi w przepisach podatkowych (np. 24 miesiące dla licencji, 60 miesięcy dla wartości firmy).

- Niskocenne WNiP (do 10 000 zł) mogą być jednorazowo zaliczone w koszty lub objęte jednorazowym odpisem amortyzacyjnym.

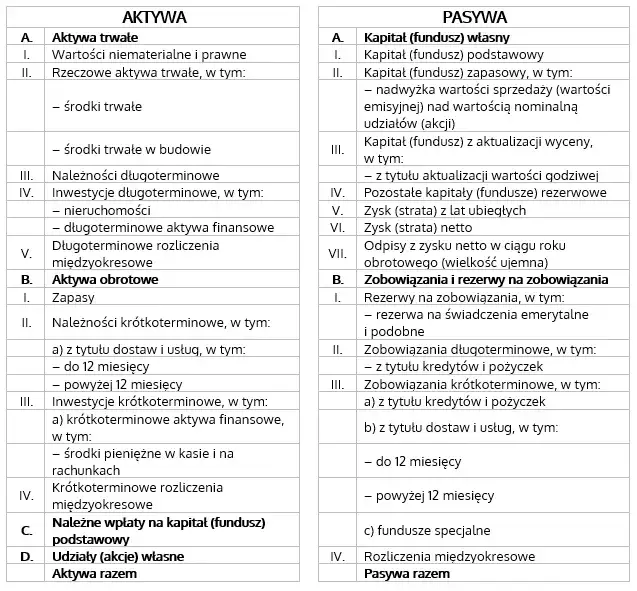

- W bilansie WNiP prezentowane są w aktywach trwałych w pozycji A. I. jako wartość netto.

Czym są wartości niematerialne i prawne? Klucz do zrozumienia aktywów firmy

Zgodnie z polskim prawem, a konkretnie z art. 3 ust. 1 pkt 14 Ustawy o rachunkowości, wartości niematerialne i prawne to nabyte przez jednostkę prawa majątkowe, które zaliczane są do aktywów trwałych. Są to składniki aktywów, które nie mają fizycznej postaci, ale przynoszą firmie korzyści ekonomiczne przez okres dłuższy niż rok. Kluczowe jest tutaj słowo "nabyte", które odróżnia je od aktywów wytworzonych we własnym zakresie, choć od tej zasady istnieją pewne wyjątki, o których powiem później.

Trzy warunki, które składnik majątku musi spełnić, aby stać się WNiP

Aby dany składnik majątku mógł zostać zakwalifikowany jako wartość niematerialna i prawna, musi spełniać trzy fundamentalne kryteria:

- Nadają się do gospodarczego wykorzystania: Oznacza to, że mogą być wykorzystane w procesie produkcyjnym, świadczeniu usług, zarządzaniu lub w inny sposób przyczyniać się do generowania przychodów przez firmę.

- Przewidywany okres ekonomicznej użyteczności dłuższy niż rok: Wartość niematerialna i prawna musi przynosić korzyści przez okres przekraczający jeden rok obrotowy.

- Przeznaczenie na potrzeby własne jednostki: Składnik ten jest przeznaczony do wykorzystania w działalności operacyjnej firmy, a nie na sprzedaż w ramach normalnej działalności gospodarczej.

Dlaczego "nabyte" a nie "wytworzone" ma fundamentalne znaczenie?

Podstawowa definicja WNiP kładzie nacisk na to, że muszą one zostać nabyte przez jednostkę. Oznacza to, że firma musi ponieść pewne koszty, aby wejść w posiadanie tych praw. Wytworzenie wartości niematerialnej i prawnej we własnym zakresie zazwyczaj nie kwalifikuje jej jako WNiP, z jednym ważnym wyjątkiem. Są nim koszty zakończonych prac rozwojowych prowadzonych przez jednostkę na własne potrzeby, które po spełnieniu określonych warunków mogą zostać zaliczone do wartości niematerialnych i prawnych. W większości przypadków jednak, aby coś zostało WNiP, trzeba za to zapłacić.

Od patentu po know-how: poznaj katalog wartości niematerialnych i prawnych

Katalog wartości niematerialnych i prawnych jest dość szeroki i obejmuje różnorodne prawa. Do najczęściej spotykanych należą autorskie prawa majątkowe i prawa pokrewne, które chronią twórczość intelektualną, takie jak programy komputerowe, książki czy muzyka. Kolejną ważną kategorią są licencje i koncesje, które uprawniają firmę do korzystania z określonych dóbr lub prowadzenia specyficznej działalności. Przykładem może być licencja na korzystanie z oprogramowania lub koncesja na sprzedaż alkoholu.

Patenty, znaki towarowe i wzory użytkowe: jak chronić swoją unikalność?

Patenty, znaki towarowe i wzory użytkowe to kluczowe elementy własności intelektualnej, które stanowią cenne wartości niematerialne i prawne. Patent chroni innowacyjne rozwiązania techniczne, znak towarowy odróżnia produkty lub usługi jednej firmy od konkurencji, a wzór użytkowy chroni nowatorskie kształty przedmiotów. Posiadanie tych praw daje firmie unikalną przewagę konkurencyjną i możliwość wyłącznego korzystania z chronionych rozwiązań, co ma bezpośrednie przełożenie na jej wartość rynkową.

Tajemnica przedsiębiorstwa i know-how: niewidoczna przewaga konkurencyjna

Know-how, czyli udokumentowana wiedza techniczna, handlowa czy organizacyjna, stanowi często niewidoczną, ale niezwykle cenną przewagę konkurencyjną. Jest to zbiór informacji, procedur i doświadczeń, które pozwalają firmie działać efektywniej, tworzyć lepsze produkty lub świadczyć usługi na wyższym poziomie. Choć know-how nie jest chronione tak formalnie jak patent, jego wartość dla przedsiębiorstwa jest niepodważalna i jako takie może być traktowane jako wartość niematerialna i prawna, jeśli jest odpowiednio udokumentowane i można określić jego wartość.

Wartość firmy (goodwill): kiedy i jak powstaje ten wyjątkowy składnik aktywów?

Dodatnia wartość firmy, powszechnie znana jako goodwill, powstaje w specyficznej sytuacji przy nabyciu całego przedsiębiorstwa lub jego zorganizowanej części. Jest to różnica między ceną, za którą firma została nabyta, a niższą od niej wartością godziwą jej aktywów netto (czyli wartości rynkowej aktywów pomniejszonej o zobowiązania). Goodwill odzwierciedla wartość firmy wynikającą z jej renomy, bazy klientów, pozycji rynkowej czy sprawności zarządzania, czyli czynników trudnych do wyceny indywidualnie, ale tworzących synergiczny efekt.

Koszty prac rozwojowych: wyjątek od reguły "nabycia"

Jak wspomniałem wcześniej, istnieje wyjątek od zasady, że WNiP muszą być nabyte. Są nim koszty zakończonych prac rozwojowych prowadzonych przez jednostkę na własne potrzeby. Aby takie koszty mogły zostać zaliczone do WNiP, muszą być one zakończone, a ich wynik musi być wykorzystywany przez jednostkę w jej działalności. Obejmują one na przykład koszty badań przemysłowych i prac rozwojowych, które doprowadziły do stworzenia nowego produktu, technologii lub ulepszenia istniejących.

Jak poprawnie wycenić i wprowadzić WNiP do ksiąg?

Wartość początkowa każdej wartości niematerialnej i prawnej stanowi przede wszystkim cena nabycia. Jeśli WNiP zostały kupione, cena nabycia to kwota należna sprzedającemu. Należy ją powiększyć o wszelkie koszty bezpośrednio związane z zakupem, takie jak opłaty notarialne, skarbowe, koszty transportu czy instalacji. Ważne jest, aby od tej kwoty odjąć ewentualne rabaty udzielone przez sprzedawcę oraz podatek VAT, jeśli firma ma prawo do jego odliczenia.

Co zrobić w przypadku darowizny lub aportu? Zasady wyceny nieodpłatnej

Sytuacja nieco się komplikuje, gdy WNiP nabywane są nieodpłatnie, na przykład w drodze darowizny, spadku lub jako aport do spółki. W takich przypadkach wartość początkową ustala się na podstawie ceny sprzedaży takiego samego lub podobnego przedmiotu, obowiązującej na rynku w dniu nabycia. Jest to tzw. wartość godziwa, która ma zapewnić obiektywne odzwierciedlenie wartości aktywa w księgach rachunkowych.

Księgowanie krok po kroku: gdzie w ewidencji umieścić nabyte prawa?

Wartości niematerialne i prawne, podobnie jak inne aktywa trwałe, znajdują swoje odzwierciedlenie w księgach rachunkowych na odpowiednich kontach. Zazwyczaj ewidencjonuje się je na koncie zespołu 0, a konkretnie na koncie 020 "Wartości niematerialne i prawne". Na stronie "Ma" tego konta księguje się wartość początkową nabytych WNiP, a na stronie "Dt" odpisy amortyzacyjne. Jest to podstawowy sposób ich ujmowania w ewidencji bilansowej.

Amortyzacja wartości niematerialnych i prawnych: co musisz wiedzieć?

Podobnie jak środki trwałe, wartości niematerialne i prawne podlegają amortyzacji. Jest to proces stopniowego zaliczania ich wartości do kosztów firmy. Dla celów zarówno bilansowych, jak i podatkowych, jedyną dopuszczalną metodą amortyzacji WNiP jest metoda liniowa. Oznacza to, że wartość aktywa jest rozkładana równomiernie na przewidywany okres jego użyteczności ekonomicznej.

Minimalne okresy amortyzacji według przepisów podatkowych: kluczowe terminy

Przepisy podatkowe określają minimalne okresy, przez które należy amortyzować poszczególne rodzaje WNiP. Oto kilka przykładów:

- Licencje na programy komputerowe i autorskie prawa majątkowe: 24 miesiące.

- Wartość firmy (goodwill): 60 miesięcy.

- Pozostałe WNiP (np. patenty, znaki towarowe): 10 lat (czyli 120 miesięcy).

Należy pamiętać, że są to okresy minimalne. Firma może zdecydować się na dłuższy okres amortyzacji, jeśli przewidywany okres ekonomicznej użyteczności danego WNiP jest dłuższy.

Jak ustalić prawidłową stawkę amortyzacyjną i unikać błędów?

Ustalenie prawidłowej stawki amortyzacyjnej wymaga uwzględnienia dwóch czynników: przewidywanego okresu ekonomicznej użyteczności danego WNiP oraz minimalnych okresów określonych w przepisach podatkowych. Okres amortyzacji powinien odzwierciedlać realny czas, przez który dane prawo przynosić będzie korzyści firmie. Jeśli przewidywany okres użyteczności jest krótszy niż minimalny okres podatkowy, należy zastosować właśnie ten minimalny okres. Unikanie błędów polega na dokładnej analizie każdego WNiP i stosowaniu odpowiednich stawek, zgodnie z przepisami.

Niskocenne WNiP a jednorazowy odpis: kiedy uprościć księgowość?

Dla ułatwienia prowadzenia księgowości, ustawodawca przewidział specjalne traktowanie dla tzw. niskocennych wartości niematerialnych i prawnych. Są to składniki majątku, których wartość początkowa nie przekracza 10 000 zł. Firmy mają w tym przypadku pewną swobodę wyboru sposobu postępowania.

Jednorazowa amortyzacja czy bezpośrednie zaliczenie w koszty? Porównanie opcji

W przypadku niskocennych WNiP (do 10 000 zł) firma może wybrać jedną z dwóch ścieżek:

- Bezpośrednie zaliczenie w koszty: Wydatki na nabycie takiego WNiP można od razu, w miesiącu oddania go do używania, zaliczyć bezpośrednio do kosztów uzyskania przychodów. Nie wprowadza się go wtedy do ewidencji wartości niematerialnych i prawnych.

- Jednorazowy odpis amortyzacyjny: Alternatywnie, można dokonać jednorazowego odpisu amortyzacyjnego od wartości początkowej tego składnika majątku w miesiącu oddania go do używania.

Wybór zależy od strategii podatkowej firmy i jej bieżącej sytuacji finansowej.

Wartości niematerialne i prawne w bilansie: jak je poprawnie zaprezentować?

W bilansie wartości niematerialne i prawne prezentowane są w części Aktywa trwałe, w pozycji oznaczonej jako A. I. "Wartości niematerialne i prawne". Jest to standardowe miejsce, gdzie inwestorzy, kredytodawcy czy analitycy mogą znaleźć informacje o tych aktywach firmy.

Różnica między wartością początkową a netto: co mówi o kondycji aktywów?

W bilansie wykazuje się wartość netto wartości niematerialnych i prawnych. Jest to wartość początkowa pomniejszona o dotychczasowe odpisy umorzeniowe (czyli skumulowaną amortyzację). Różnica między wartością początkową a wartością netto informuje nas o stopniu "zużycia" danego aktywa w sensie ekonomicznym. Im większa wartość netto w stosunku do wartości początkowej, tym dłuższy jest jeszcze przewidywany okres korzystania z danego WNiP.

Czy wartości niematerialne i prawne można ulepszyć?

Wartości niematerialne i prawne, ze względu na swój niematerialny charakter, zazwyczaj nie podlegają ulepszeniu w takim samym sensie, jak na przykład maszyny czy budynki. Nie można ich fizycznie "ulepszyć", dodając nowe komponenty czy modernizując ich strukturę.

Jak w takim razie traktować wydatki ponoszone po nabyciu WNiP?

Wydatki ponoszone po nabyciu wartości niematerialnych i prawnych, które mogą zwiększać ich wartość użytkową lub wydłużać okres użyteczności, są zazwyczaj traktowane w specyficzny sposób. Jeśli takie wydatki są znaczące i spełniają kryteria nowej wartości niematerialnej i prawnej (np. związane z uzyskaniem nowego prawa lub istotnym usprawnieniem istniejącego), mogą zostać zakwalifikowane jako nowe WNiP i poddane odrębnej amortyzacji. W innych przypadkach, gdy nie spełniają tych kryteriów, są zazwyczaj zaliczane do bieżących kosztów działalności firmy, a nie jako "ulepszenie" istniejącego WNiP.

Przeczytaj również: Porada prawna u notariusza: Ile kosztuje? Wyjaśniamy!

Co warto zapamiętać? Kluczowe wnioski

Mam nadzieję, że ten artykuł dostarczył Państwu wyczerpujących informacji na temat wartości niematerialnych i prawnych, rozwiewając wszelkie wątpliwości dotyczące ich definicji, wyceny, księgowania i prezentacji w bilansie. Pokazaliśmy, że są to kluczowe aktywa, które mają realny wpływ na kondycję finansową firmy.

- Wartości niematerialne i prawne to nabyte, niematerialne składniki aktywów trwałych, które generują korzyści ekonomiczne przez okres dłuższy niż rok.

- Kluczowe jest rozróżnienie między WNiP a wytworzonymi we własnym zakresie aktywami, z wyjątkiem kosztów prac rozwojowych.

- Prawidłowa wycena, uwzględniająca cenę nabycia lub wartość rynkową, oraz stosowanie metody liniowej amortyzacji, są niezbędne dla rzetelnego obrazu finansowego firmy.

- Niskocenne WNiP oferują elastyczność w postaci jednorazowego odpisu lub zaliczenia bezpośrednio w koszty.

Z mojego doświadczenia wynika, że wiele firm bagatelizuje znaczenie wartości niematerialnych i prawnych, skupiając się głównie na aktywach materialnych. Pamiętajmy jednak, że w dzisiejszej gospodarce to właśnie niematerialne aktywa, takie jak patenty, marki czy know-how, często stanowią o przewadze konkurencyjnej i długoterminowym sukcesie. Dlatego tak ważne jest, aby traktować je z należytą starannością i profesjonalizmem.

A jakie są Państwa doświadczenia z wartościami niematerialnymi i prawnymi? Czy któreś z omawianych zagadnień sprawiło Państwu szczególną trudność? Podzielcie się swoimi przemyśleniami w komentarzach!