Wyrok TSUE w sprawie kredytów opartych na WIBOR zmienia przede wszystkim sposób, w jaki sądy będą patrzyły na spory z bankami. Najnowsze orzeczenie z 12 lutego 2026 r. nie zrywa z tym wskaźnikiem, ale wyraźnie zawęża pole sporu: kluczowe staje się to, jakie informacje klient dostał przed podpisaniem umowy i czy umowa była dla niego naprawdę przejrzysta. To ważne zarówno dla osób spłacających kredyt w Polsce, jak i dla tych, które mieszkają za granicą, ale mają polskie zobowiązanie.

Wyrok TSUE zawęża spór o WIBOR, ale go nie zamyka

- Trybunał potwierdził, że klauzule oparte na WIBOR mogą być badane przez sąd krajowy na gruncie przepisów o nieuczciwych warunkach umownych.

- Bank nie musi przekazywać klientowi szczegółowej metodologii wyznaczania WIBOR.

- Sam zapis o WIBOR nie tworzy automatycznie nierównowagi na niekorzyść konsumenta.

- Najważniejsze będą dokumenty z etapu zawarcia umowy i jakość informacji o ryzyku stopy zmiennej.

- Spór przesuwa się z pytania „czy WIBOR jest legalny” na pytanie „czy klient rozumiał, na co się godzi”.

Co naprawdę rozstrzygnął TSUE w sprawie WIBOR

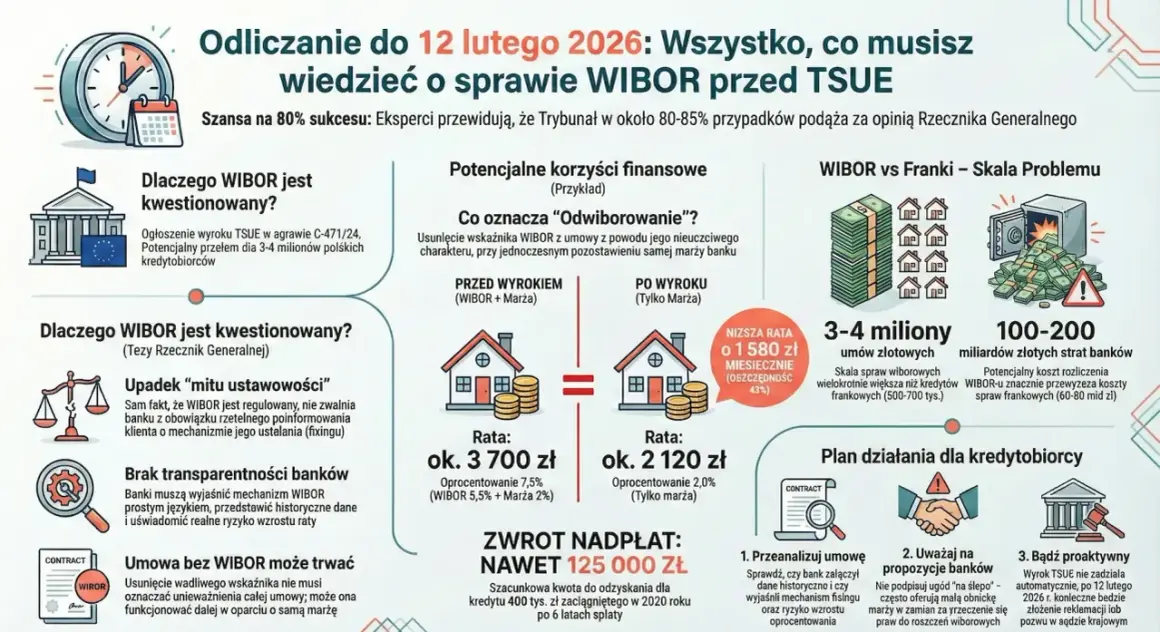

Sprawa, która trafiła do Trybunału jako C-471/24, dotyczyła kredytu hipotecznego z 2019 r. o oprocentowaniu opartym na WIBOR 6M powiększonym o marżę banku. Kredytobiorca twierdził, że nie dostał rzetelnych i zrozumiałych informacji o sposobie działania wskaźnika oraz o ryzyku związanym ze zmiennym oprocentowaniem.

TSUE odpowiedział na to w sposób ważny, ale nie sensacyjny. Po pierwsze, uznał, że przepisy o nieuczciwych warunkach umownych mogą mieć zastosowanie do takiej klauzuli, jeśli krajowe prawo wyznacza tylko ogólne ramy oprocentowania, a bank w praktyce doprecyzowuje wskaźnik i marżę. Po drugie, Trybunał stwierdził, że nie ma obowiązku przekazywania konsumentowi szczegółowej metodologii WIBOR. Po trzecie, sama klauzula odwołująca się do benchmarku, który funkcjonuje w unijnych ramach regulacyjnych, nie tworzy co do zasady automatycznie znaczącej nierównowagi między stronami.

Ja czytam to jako wyraźne zawężenie sporu, a nie jego zamknięcie. Sąd nie dostał zielonego światła do masowego unieważniania wszystkich umów, ale też nie został pozbawiony narzędzi do oceny konkretnej umowy. To prowadzi do następnego pytania: dlaczego ten spór nie działa tak samo jak sprawy frankowe?

Dlaczego to nie jest prosty odpowiednik spraw frankowych

| Element sporu | Kredyty frankowe | Spory o WIBOR |

|---|---|---|

| Źródło problemu | Mechanizm indeksacji i przeliczeń walutowych | Przejrzystość informacji o zmiennej stopie i wskaźniku referencyjnym |

| Co jest kwestionowane | Klauzule przeliczeniowe i ryzyko kursowe | Klauzula oprocentowania zmiennego oraz sposób poinformowania klienta |

| Rola wskaźnika | Waluta obca i spread walutowy | Regulowany benchmark finansowy nadzorowany w ramach BMR |

| Skutek wyroku TSUE | Otwarcie drogi do masowych sporów i unieważnień | Możliwość badania umów, ale bez automatycznego podważenia samego WIBOR-u |

To rozróżnienie ma znaczenie praktyczne. W debacie publicznej łatwo wrzucić wszystkie spory kredytowe do jednego worka, ale tu mechanizm jest inny: nie chodzi o wadliwą walutę rozliczeniową, tylko o to, czy klient miał realną możliwość zrozumienia skutków umowy i czy bank nie przedstawił ryzyka w sposób zbyt skrótowy albo mylący.

Właśnie dlatego najważniejsza staje się przejrzystość. I tu wchodzimy w sedno tego, co sąd będzie sprawdzał w konkretnej sprawie.

Jak sąd ocenia przejrzystość umowy i komunikację banku

Wymóg przejrzystości nie oznacza, że bank ma tłumaczyć klientowi ekonomię całego rynku międzybankowego. Chodzi o coś bardziej przyziemnego: czy przeciętny konsument mógł zrozumieć, że rata będzie zależeć od zmiennego wskaźnika, jak działa marża i co się stanie, gdy stopy procentowe pójdą w górę. Innymi słowy, liczy się nie akademicka dokładność, tylko realna zrozumiałość decyzji, którą klient podejmował.

W komunikacie TSUE z 12 lutego 2026 r. wprost wskazano, że bank nie musi przekazywać szczegółów metodologii wskaźnika referencyjnego. Może odsyłać do publicznie dostępnych informacji o benchmarku, ale nie może przy tym tworzyć zniekształconego obrazu wskaźnika. To ważna granica: sam brak technicznego opisu nie przesądza sprawy, ale mylący lub zbyt ogólnikowy przekaz może już mieć znaczenie.

Ja w praktyce patrzyłbym tu na pięć rzeczy:

- czy w umowie jasno nazwano wskaźnik, np. WIBOR 3M albo WIBOR 6M,

- czy klient dostał czytelny opis marży i sposobu liczenia raty,

- czy pokazano ryzyko wzrostu raty przy wyższych stopach,

- czy dokumenty marketingowe nie obiecywały produktu „bezpiecznego” albo „stabilnego” w sposób sprzeczny z umową,

- czy klient miał dostęp do formularza informacyjnego, symulacji lub innych materiałów przed podpisaniem.

To właśnie tu najczęściej rozstrzyga się spór. Jeśli ktoś chce realnie ocenić swoją umowę, powinien najpierw zebrać dokumenty, a dopiero potem budować tezę prawną. Taka kolejność oszczędza sporo czasu i nerwów.

Co powinien sprawdzić kredytobiorca w swojej umowie

Zanim ktoś pomyśli o pozwie, zabezpieczeniu albo choćby o rozmowie z prawnikiem, powinien sprawdzić dokumenty z dnia podpisania umowy. Im starsza umowa, tym bardziej liczy się porządek w papierach, bo po latach pamięć bywa zawodna, a bankowa dokumentacja nie zawsze jest od ręki kompletna.

- Treść umowy - czy wskaźnik referencyjny jest nazwany precyzyjnie i czy opisano sposób oprocentowania.

- Formularz informacyjny - czy bank pokazał ryzyko wzrostu raty i w jaki sposób to zrobił.

- Symulacje i przykłady - czy przedstawiono warianty spłaty przy różnych stopach procentowych.

- Aneksy i późniejsze zmiany - czy nie zmieniały sposobu liczenia oprocentowania albo zakresu informacji.

- Materiały sprzedażowe - czy nie sugerowały, że kredyt zmiennoprocentowy jest w praktyce produktem bezpiecznym i przewidywalnym.

- Korespondencja z bankiem - maile, notatki ze spotkań, nagrania rozmów, jeśli istnieją, często mają większą wartość niż ogólne wspomnienia.

Jeśli mieszkasz w Niemczech, zasada jest dokładnie ta sama: miejsce zamieszkania nie zmienia oceny polskiej umowy, ale utrudnia szybkie dotarcie do dokumentów. Dlatego warto trzymać wszystko w jednym zestawie: umowę, aneksy, harmonogramy, wiadomości i wszelkie materiały z etapu sprzedaży. Bez tego każda analiza będzie bardziej zgadywaniem niż oceną prawną.

Po zebraniu dokumentów można już przejść do kolejnej warstwy problemu, czyli do tego, jak zmienia się sam rynek kredytowy i co dzieje się z WIBOR-em poza salą sądową.

Co zmienia reforma wskaźników i terminarz odejścia od WIBOR

Spór sądowy nie toczy się w próżni. Równolegle trwa reforma wskaźników referencyjnych, a jej harmonogram został już mocno doprecyzowany. Jak wynika z komunikatu KNF z 18 maja 2026 r., 31 grudnia 2036 r. ma być ostatnim dniem opracowywania i publikacji WIBOR, a od 1 stycznia 2037 r. wskaźnik ma zostać wygaszony w sposób uporządkowany.

Ten sam komunikat wskazuje też, że do końca 2026 r. podmioty nadzorowane mają zaprzestać zawierania nowych umów opartych na WIBOR, a od 1 stycznia 2027 r. w nowych kontraktach ma funkcjonować już wyłącznie POLSTR. To pokazuje, że obecny spór nie dotyczy przyszłości wskaźnika jako takiego, tylko oceny istniejących umów i standardu informacji przekazywanej klientom w przeszłości.

W praktyce oznacza to trzy rzeczy:

- stare umowy nie znikają automatycznie po wyroku TSUE,

- nowe umowy będą stopniowo odchodziły od WIBOR na rzecz POLSTR,

- orzeczenie Trybunału może wpływać na argumentację w sporach, ale nie zastępuje indywidualnej analizy każdej umowy.

To ważne, bo wiele osób oczekuje prostego przełomu: albo wskaźnik zostaje zablokowany, albo wszystko zostaje po staremu. Rzeczywistość jest mniej spektakularna, ale bardziej praktyczna. Mamy równoległe procesy: sądową ocenę przejrzystości umów i techniczne wygaszanie samego benchmarku w rynku finansowym.

Na koniec zostaje najważniejsze pytanie: co zrobić, jeśli ktoś chce sprawdzić swoją umowę bez wchodzenia od razu w kosztowny spór?

Jak uporządkować sprawę, zanim zaczniesz działać

Jeśli ktoś chce realnie ocenić swój kredyt, nie zaczynam od pytania, czy WIBOR jest „dobry” albo „zły”. Zaczynam od pytania, co bank faktycznie pokazał klientowi przed podpisaniem umowy i czy ten klient miał szansę zrozumieć ekonomiczne konsekwencje decyzji. To jest znacznie bardziej użyteczne niż ogólne emocje wokół samego wskaźnika.

- Zbierz pełną umowę, aneksy, formularz informacyjny i harmonogram spłat.

- Odszukaj korespondencję z bankiem z etapu sprzedaży i negocjacji.

- Sprawdź, czy w materiałach padały konkretne ostrzeżenia o ryzyku stopy zmiennej.

- Porównaj treść umowy z tym, co było obiecywane ustnie lub w materiałach marketingowych.

Dopiero na tej podstawie można sensownie ocenić, czy sprawa ma ciężar procesowy, czy raczej jest próbą budowania sporu na samym nagłówku o WIBOR. Po lutowym wyroku TSUE największe znaczenie ma nie to, czy wskaźnik zniknie jutro, tylko to, czy w konkretnej umowie bank rzeczywiście spełnił standard przejrzystości wobec klienta.